今回は、2025年に提出された年金制度改革関連法案の1つ、「基礎年金の底上げ」を解説します。背景には、2029年に予定される次回の財政検証において、基礎年金の水準が大きく低下する可能性が高まっていることがあります。政府は、厚生年金の積立金と国費を活用して基礎年金の水準を底上げするという方向性を打ち出しました。

目次

- 公的年金制度:2階建て構造

- 年金財政のしくみ

- 「厚生年金の流用」なのか

- 論点:低年金問題にどう向き合うか

- まとめ

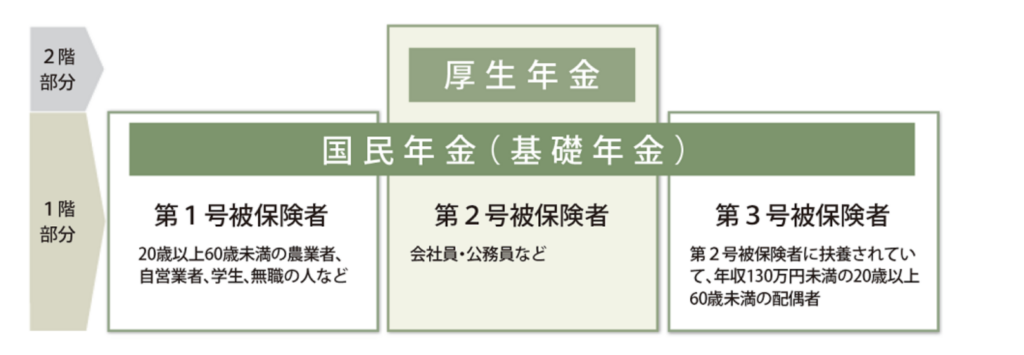

1. 公的年金制度:2階建て構造

日本の公的年金制度は、以下のような「2階建て」構造をとっています。

- 1階部分:国民年金(基礎年金)

会社員、自営業者、主婦、フリーランスなど、20歳以上60歳未満のすべての人が対象。 - 2階部分:厚生年金

サラリーマンや公務員など、企業等に雇用されている人が対象。給付の際は基礎年金に上乗せされる形で支給される。

この構造により、厚生年金加入者は、基礎年金に加えて厚生年金(2階部分)の給付を受け取れるため比較的手厚い年金が保障されています。一方、国民年金のみに加入していた人(フリーランスや無職)は、基礎年金のみの受給となります。受給額が月額10万円以下となるケースが多く、これが「低年金問題」として長年指摘されてきました。「基礎年金の底上げ」では、全ての加入者に共通して支給される基礎年金を3割程度増額する方針で、国民年金加入者だけでなく、厚生年金加入者の年金額全体の底上げにもつながるものです。すべての国民に対して最低限の老後の生活保障を強化することが狙いです。

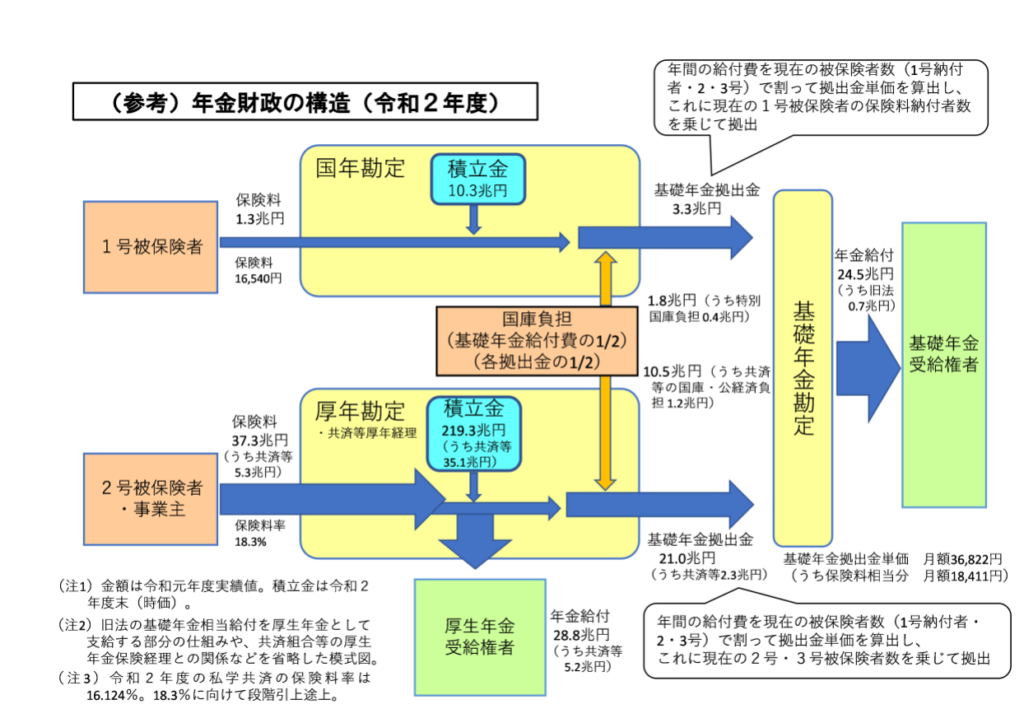

2. 年金財政のしくみ

年金財政の仕組み

公的年金制度の収支は、国の特別会計である次の3つの勘定を通じて行われます。

- 国民年金勘定:第1号被保険者(自営業・学生など)の保険料を管理

- 厚生年金勘定:第2号被保険者(会社員)の保険料を管理

- 基礎年金勘定:1階部分(基礎年金)の給付を管理

公的年金の財源

- 保険料収入(国民年金・厚生年金)

- 国庫負担(基礎年金給付の1/2)

- 積立金とその運用収入

年金財政は、国民年金保険料が収納される国民年金勘定と、厚生年金保険料が収納される厚生年金勘定に分類されます。各財政からの基礎年金拠出金が基礎年金勘定に入り、基礎年金が給付される構造となっています。基礎年金拠出金の額は「国民年金第1号被保険者」と「第2号被保険者及び第3号被保険者」の人数比で按分して決定されます。また、公的年金の財源は保険料だけでなく、積立金の運用益及び国庫負担で支えられています。ここでいう積立金とは、被保険者が納めた保険料のうち、使われなかった分を運用して、将来の給付に充てるものです。

3.「厚生年金の流用」なのか?

今回の改正案に対し、「サラリーマンが支払った保険料が、働いていない層の年金に流用される」との批判がありますが、これは一部誤解です。図2からわかるように、厚生年金の保険料から拠出される「基礎年金拠出金」は、制度上すでに基礎年金の給付の財源に按分されています。今回の改正案はその按分ルールの変更であり、「流用」と表現することで誤解を招いています。

厚生年金保険料や積立金は元々基礎年金にも充てられるものです。積立金は、過去の被保険者が拠出した保険料の残余(年金給付に充てられなかった部分)と運用益であり、必ずしも現在の被保険者が積み立てたものではありません。

按分ルールの変更を、積立金の「流用」と捉える見方や、被用者(会社員等)の負担増による基礎年金の救済策にすぎないとの見解があります。 底上げ部分の財源確保に按分ルールを変更することは、やや強引さを感じるところであり、厚生年金の被保険者や事業者の理解を得られるか疑問があります。

厚生年金保険料は労使折半であり、事業者も保険料の半分を負担しています。その一部が厚生年金財政の積立金に含まれるため、厚生年金に関わりのなかった者(=国民年金のみに加入していた者)への給付にも充てられる可能性が出てきます。このように、積立金の活用による基礎年金底上げは、制度全体の持続可能性を確保するための措置とされる一方で、当事者たちの理解を得られるかどうかは、今後の運用における大きな課題といえるでしょう。

4. 論点:低年金問題にどう向き合うか

2024年の財政検証では、「月10万円未満」の年金受給者が多数になることが明らかになりました。また、現役世代の収入に対する年金額の比率を示す「所得代替率」は今後も下がっていく見通しです。

厚生年金の財政状況は良好で、2026年度にはマクロ経済スライドによる調整が終了予定ですが、基礎年金は2057年度まで調整が続く見通しであり、受給額が目減りする懸念があります。

基礎年金の給付水準が大きく低下する懸念があることから、その対策の一つとして、「マクロ経済スライドの早期終了」が検討されています。

※マクロ経済スライドとは?

物価や賃金が上昇しても、年金給付額はそれより抑制される仕組み。

政府が掲げる施策の意義は以下の2点です。

- 基礎年金のマクロ経済スライドを早期に終了させて、賃金や物価に連動した給付水準を確保する

- 厚生年金受給者も含め、全体として給付水準が上がり、低所得層ほど恩恵が大きくなる

「基礎年金の底上げ」の論点は、低年金問題への対策としての底上げ案が妥当かどうか、そしてその財源をどう分担するかです。老後の年金水準は、現役時代の働き方に大きく左右されます。つまり、低年金の解消には、社会保険の適用拡大(より多くの国民が厚生年金に加入すること)が不可欠です。したがって、無職や主婦といった「国民年金第1号被保険者及び第3号被保険者」の被用者化が急務となっています。これは、将来の低年金リスクを抑えつつ、国庫負担を抑制する現実的な解決策です。今後4年間で、従業員要件の撤廃などを含む社会保険の適用拡大をどこまで詰められるかが、低年金対策のカギとなります。

5.まとめ

厚生年金の積立金を活用した「基礎年金の底上げ」に対し、「サラリーマンの保険料が基礎年金に流用される」との批判が広がっています。しかし、もともと厚生年金の保険料や積立金の一部は、基礎年金の財源として使われています。さらに、積立金とは、過去の被保険者の保険料の残余とその運用益であるため、必ずしも現在の被保険者の積み立てた保険料とは限りません。「流用」という言葉は制度の仕組みを反映しておらず、誤解を招く恐れのある表現です。

また、議論の焦点が「厚生年金の流用」に集中していますが、本来問うべきなのは「低年金問題」です。

低年金への対策として、今後は、社会保険のさらなる適用拡大や、非正規雇用対策といった雇用政策と一体となった改革が必要です。年金制度の見直しだけでは、この問題の根本解決には至らないことを、私たちは理解しておく必要があるでしょう。

参考

国立国会図書館 2025年年金制度改革 https://dl.ndl.go.jp/view/prepareDownload?itemId=info:ndljp/pid/14180480

ニッセイ基礎研究所 「低年金をどうするか」という問いに対する視点~高齢期に入る前の働き方を充実させよ~ https://www.nli-research.co.jp/report/detail/id=80187?pno=2&site=nli

<文=森 寛衆>

当ライターの前の記事はこちら:「106万円の壁」はなぜなくなる?制度改正とよくある誤解まとめ

株式会社シグマライズでは求職者と企業のマッチングを活性化するためHILSというマッチングサイトを支援しています。

HILSは、求職者・企業の双方が使いやすい設計の就職・転職マッチングサービスです。

求職者は完全無料で求人への応募や企業からのスカウトを受けることができます。企業側も求職者情報の閲覧や求人掲載は基本無料で、月額定額制のシンプルな料金体系で採用活動を進められます。

新卒就活から転職まで幅広いキャリアステージに対応。まずは無料登録からお試しください。👉 https://hils-career.com/